Gao Zhanyuan“ Pig”:更高的浓度和生产能力,您可

作者:365bet登录日期:2025/07/17 浏览:

Zhuochuang猪行业的高级信息Wang Yannan信息

[简介]猪市场的生产能力恢复了超过一年后,繁殖股票继续增加。其中,工业集中度的增加允许专注于中等大型生殖公司的种植库存。这进一步鼓励了生产能力和价格的稳定。目前,从容量和需求条件来看,明年有猪市场的余地,但这仍然可能超出成本线,而繁殖方仍然具有利润。

该行业的集中度可能会增加,中等大型公司的母猪数量可能会增加

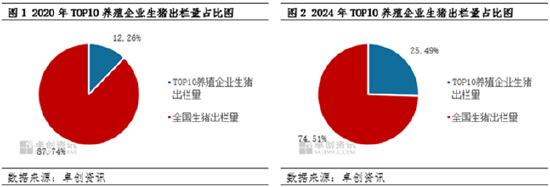

近年来,猪育种行业的集中度增加了。 2020年,为10个主要生殖公司牺牲的猪数量占该国12.26%,在2024年增加到25.49%,增加了13.23百分点。在今年上半年的扩张以及针对小品种和自由范围农场的繁殖模型的转变之后,主要公司的市场份额可能会增加更多,并且生殖刷牙库存的比例可能更倾向于该集团。市场上中型和大型生殖公司繁殖库存变化的影响可能会不断增加。

繁殖缝合量的前10个月对应于当前的猪屠宰。换句话说,从2024年9月到2025年8月,生殖母猪的库存对应于2025年7月至2026年6月的生殖母猪的库存。

平均体重和需求可以遵循RUR消费者季节的ES超出了峰值。

除了容量数据外,其他指标在市场条件下还具有特定的影响。从猪贸易的角度来看,这种趋势可以遵循某些规则。它的体重在夏天很轻,在秋季和冬季上升。春节的输出速度将加速,大而沉重的猪又一次减肥。他在春季缓慢康复。种族灭绝的节奏会暂时影响活猪的供应。从2025年7月到2025年8月,猪的生长速度很慢,大屠杀计划有限,真正的猪供应减少了。他可能会对商品的支持产生支持。从9月到12月,可以加速猪的增长率,从而允许释放大型和沉重的猪,而真正的供应可能会增加,这是一个负面的市场。从2026年1月到6月,供应将首先增加,然后减少然后增加。

活猪市场的被谋杀数量一个节目更明显的季节性特征:在春季泡菜季节和冬季节的顶峰之前的剩余时间里,以低水平运行。从长期的角度来看,大量杀人在本月市场中起着支持作用。与供应因素相比,大多数时期需求指标的影响较弱。

猪肉价格仍然可以超过明年的费用

猪价格可能是明年M的形式,具体取决于常规因素CAS供求。从2025年7月到2025年8月,早期的猪肉病可能会导致猪的数量在短时间内处死或减少,从而导致猪。长期速度很慢,因此,如果需求较弱,仍然有市场增长的空间,并且周期的最高点出现。猪病的影响将从9月至10月下降,生产能力广告导致供应量增加,供应的增加可能大于最大需求。 PI的价格GS已经下降,这是今年的最低点。需求在11月增加。由于对大型猪的需求更大,价格更高,育种者可能会增加体重。猪屠宰的节奏可以人为地较慢,而且价格可以在较低的水平下恢复。十二月将指导它度过最大需求季节,并在今年下半年,猪的价格可能会上涨。但是,由于活猪的产生影响,猪价格的上涨可能会受到限制。

一月的猪现场市场2026年是2025年12月Embeche Wax Media的旺季和2月春季袜子袜子的高季节的过渡期,这使得市场情况相对有限。 2月上半年,市场的矩阵量可能达到其最大点,生殖公司能够上涨价格和销售价格,在节日之前上涨,这是节日之后的最低价格ALS和每月每月价格的平均每月价格可能是。次要脂肪可以从三月到六月重新出现。替代和屠宰行为不能立即提高价格,但对猪的附加方式,但对定价稳定性产生了长期影响。猪肉价格可能会略有上涨,然后略微下跌。

尽管原材料价格首次被执行到低水平以来,原材料价格可能会略有上涨,但从头开始的平均喂养成本仍保持低水平,对降低的增益的影响有限。因此,猪价格变化对成本线的影响和猪贸易的重量更为明显。在2025年上半年,生物猪的自我复制和自我冲动模型的理论成本线为13.12元/千克,最高月份为13.25元/千克,而最低的月份为13.04 Yuanes/kg。成本线在上半年略有波动。根据猪价格的计算他的费用,体重和其他指标,我们获得了明年自我制作和自我fe的模型的理论成本线,平均为13.09元/千克,2025年8月最多13.20元/千克,一月份悬挂的猪A/kg最少。明年低于猪价格,但育种者仍然具有利润率。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang猪行业的高级信息Wang Yannan信息

[简介]猪市场的生产能力恢复了超过一年后,繁殖股票继续增加。其中,工业集中度的增加允许专注于中等大型生殖公司的种植库存。这进一步鼓励了生产能力和价格的稳定。目前,从容量和需求条件来看,明年有猪市场的余地,但这仍然可能超出成本线,而繁殖方仍然具有利润。

该行业的集中度可能会增加,中等大型公司的母猪数量可能会增加

近年来,猪育种行业的集中度增加了。 2020年,为10个主要生殖公司牺牲的猪数量占该国12.26%,在2024年增加到25.49%,增加了13.23百分点。在今年上半年的扩张以及针对小品种和自由范围农场的繁殖模型的转变之后,主要公司的市场份额可能会增加更多,并且生殖刷牙库存的比例可能更倾向于该集团。市场上中型和大型生殖公司繁殖库存变化的影响可能会不断增加。

繁殖缝合量的前10个月对应于当前的猪屠宰。换句话说,从2024年9月到2025年8月,生殖母猪的库存对应于2025年7月至2026年6月的生殖母猪的库存。

平均体重和需求可以遵循RUR消费者季节的ES超出了峰值。

除了容量数据外,其他指标在市场条件下还具有特定的影响。从猪贸易的角度来看,这种趋势可以遵循某些规则。它的体重在夏天很轻,在秋季和冬季上升。春节的输出速度将加速,大而沉重的猪又一次减肥。他在春季缓慢康复。种族灭绝的节奏会暂时影响活猪的供应。从2025年7月到2025年8月,猪的生长速度很慢,大屠杀计划有限,真正的猪供应减少了。他可能会对商品的支持产生支持。从9月到12月,可以加速猪的增长率,从而允许释放大型和沉重的猪,而真正的供应可能会增加,这是一个负面的市场。从2026年1月到6月,供应将首先增加,然后减少然后增加。

活猪市场的被谋杀数量一个节目更明显的季节性特征:在春季泡菜季节和冬季节的顶峰之前的剩余时间里,以低水平运行。从长期的角度来看,大量杀人在本月市场中起着支持作用。与供应因素相比,大多数时期需求指标的影响较弱。

猪肉价格仍然可以超过明年的费用

猪价格可能是明年M的形式,具体取决于常规因素CAS供求。从2025年7月到2025年8月,早期的猪肉病可能会导致猪的数量在短时间内处死或减少,从而导致猪。长期速度很慢,因此,如果需求较弱,仍然有市场增长的空间,并且周期的最高点出现。猪病的影响将从9月至10月下降,生产能力广告导致供应量增加,供应的增加可能大于最大需求。 PI的价格GS已经下降,这是今年的最低点。需求在11月增加。由于对大型猪的需求更大,价格更高,育种者可能会增加体重。猪屠宰的节奏可以人为地较慢,而且价格可以在较低的水平下恢复。十二月将指导它度过最大需求季节,并在今年下半年,猪的价格可能会上涨。但是,由于活猪的产生影响,猪价格的上涨可能会受到限制。

一月的猪现场市场2026年是2025年12月Embeche Wax Media的旺季和2月春季袜子袜子的高季节的过渡期,这使得市场情况相对有限。 2月上半年,市场的矩阵量可能达到其最大点,生殖公司能够上涨价格和销售价格,在节日之前上涨,这是节日之后的最低价格ALS和每月每月价格的平均每月价格可能是。次要脂肪可以从三月到六月重新出现。替代和屠宰行为不能立即提高价格,但对猪的附加方式,但对定价稳定性产生了长期影响。猪肉价格可能会略有上涨,然后略微下跌。

尽管原材料价格首次被执行到低水平以来,原材料价格可能会略有上涨,但从头开始的平均喂养成本仍保持低水平,对降低的增益的影响有限。因此,猪价格变化对成本线的影响和猪贸易的重量更为明显。在2025年上半年,生物猪的自我复制和自我冲动模型的理论成本线为13.12元/千克,最高月份为13.25元/千克,而最低的月份为13.04 Yuanes/kg。成本线在上半年略有波动。根据猪价格的计算他的费用,体重和其他指标,我们获得了明年自我制作和自我fe的模型的理论成本线,平均为13.09元/千克,2025年8月最多13.20元/千克,一月份悬挂的猪A/kg最少。明年低于猪价格,但育种者仍然具有利润率。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 相关文章

- 2025/07/17Gao Zhanyuan“ Pig”:更高的浓度和生产能力

- 2025/07/16CICC:Yidu Technology的医疗业务继续维持和维

- 2025/07/16PANGDA集团的股东参与了投票权委员会的争

- 2025/07/15正在看到主要资金! Xinyisheng是A-Share货币

- 2025/07/15两名学术老师联手发动了令人惊讶的反击

客户经理

客户经理